«Финтех» – новое слово, которое стоит запомнить

Онлайн-банки, блокчейн-кошельки, финансовые помощники – это уже недалекое будущее. Рассказываем, какие новые разработки можно уже сегодня скачать на свой телефон, а какие появятся очень скоро.

Еще пару лет назад, чтобы пополнить баланс телефона, нужно было бежать в банк или на почту, отстоять очередь и только потом оплатить. Сейчас же наши ноги спасает Интернет. Привязал кредитную карту к приложению – один-два клика, и все готово! Столь быстрое развитие технологий уже никого не удивляет, более того, день ото дня мы нуждаемся в большем количестве новых разработок.

Что такое финтех и зачем он нужен

Особенно стремительно развивается область финансовых технологий (или сокращенно финтеха). Ежегодно в мире появляются тысячи приложений и сайтов, которые помогают пользователям быстрее и проще платить за товары и услуги, получать кредиты, совершать денежные переводы. Растет и количество инвестиций в финтех.

– Одним из самых популярных направлений среди стартапов остаются платежные сервисы. Сокращение времени проведения платежей, быстрые переводы с карты на карту, оплата при помощи QR-кода – все это на протяжении нескольких лет остается в центре внимания стартапов, – рассказывает руководитель стартап-направления в Imaguru Startup HUB Евгений Пугач. – Это объясняется и запросом со стороны пользователей, и заинтересованностью банков в таких сервисах. Зачастую банку может быть интересен именно тот продукт, который можно встроить в уже готовое предложение.

Получается, главная цель финтех разработок – упростить и ускорить для пользователей банковские процедуры.

– Сейчас появляется всё больше разработок и в смежных с финансами отраслях –сертификации, страховании. Очень «хайповая» тема – смарт-контракты, – объясняет Евгений Пугач. – Эти документы, основанные на блокчейне (распределенная база данных, где информация хранится на компьютерах большого количества людей), регулируют сделки, трудовые отношения, права собственности, логистику, госуправление и другое. Смарт-контракты исключают человеческий фактор, их нельзя подделать, изменить задним числом, потерять или украсть.

Что сейчас популярно в мире финтеха

Онлайн-банки

Большим спросом в мире пользуются так называемые необанки – то есть онлайн-банки, работающие без физических отделений.

– Примеры таких успешных «необанков» – Monzo, Starling и Tandem Simple, Moven, Fidor bank. «Они оптимизируют многие процессы: документооборот, работу персонала, инкассацию, хранение денег, обработку данных – за счёт чего могут предложить клиентам более выгодные условия», – говорит Евгений. –И это не демпинг: снижать ставки по кредитам и повышать проценты по вкладам им позволяет экономия на бизнес-процессах.

Больше информации о пользователях

Разработки финтех проектов позволяют обработать больше данных о клиенте, например, где и как он расплачивается карточкой. Затем на основе этого пользователям делают интересные предложения.

– С каждым годом мы видим всё больше финтех стартапов, которые делают продукты, связанные со сбором, анализом и обработкой больших данных, – продолжает Евгений Пугач. – Это может быть информация о потребительских предпочтениях, поисковых запросах, географии платежей и т.п. Обработка большого количества данных помогает персонализировать предложения, адаптировать их под запросы рынка и категорий клиентов.

Криптовалюты и блокчейн

Конечно, столь популярная тема, как блокчейн и криптовалюты не могла остаться без внимания разработчиков финтеха.

– Блокчейн в целом и криптовалюты в частности тоже влияют на развитие финтех-сферы. Вполне возможно, что после принятия нового «декрета о ПВТ» в Беларуси будет действовать легальная система обмена криптовалют на деньги, – говорит Евгений Пугач. – Пока ни одна страна в мире не стала в полной мере «крипто-френдли», так что у Беларуси есть отличные перспективы.

Взаимодействие с банками

Специалисты отмечают, что банки становятся всё более открытыми к новым технологиям.

– Нацбанк внедряет блокчейн в реестр банковских гарантий, эксперты из разных банков оказывают поддержку стартапам, участвуют в финтех-хакатонах, – рассказывает Евгений. – Мы наблюдаем положительную тенденцию в финтех-сфере и надеемся, что ожидаемый всем сообществом новый декрет о ПВТ откроет дорогу финтеху, блокчейн-решениям и криптовалютам.

Будущее – за финтехом!

Вполне возможно, что в будущем, чтобы стать клиентом какого-либо банка, нужно будет просто скачать приложение себе на телефон.

– Общение с банковскими сотрудниками полностью перейдет в мессенджеры. А уже в ближайшем будущем большинство работников и вовсе заменят чат-боты. На Всемирной Неделе Предпринимательства в Беларуси, один из ведущих мировых финтех-инвесторов Слава Солодкий рассказал о финтех-банках, которые целиком состоят из финтех-решений. Сейчас в мире есть более 5000 финтех-стартапов, из них 50 – миллиардные unicorn’ы, – поясняет Евгений Пугач. – Их технические возможности, экспертиза, клиентские базы и финансовые ресурсы уже позволяют сделать полноценный финтех-банк. Да, он заменит обычный банк, но не уничтожит. По мнению Славы Солодкого, у классических банков останется важная роль – предоставление услуг по выдаче лицензий и контроль за качеством работы, организация работы процессинговых центров – словом, создание инфраструктуры.

Финансовые сервисы будут запускать и телекоммуникационные компании, и мессенджеры, и интернет-гиганты. Им понадобятся инфраструктурные платформы, которые смогут предоставить классические банки.

Финтех в Беларуси

Самые развитые страны в плане финансовых технологий – Китай и США: именно в этих странах больше всего инвестиций в этой области. Однако активно развивается финтех и в Беларуси. В Минске с 2015 года проходят финтех Хакатоны, и с каждым годом количество участников только увеличивается.

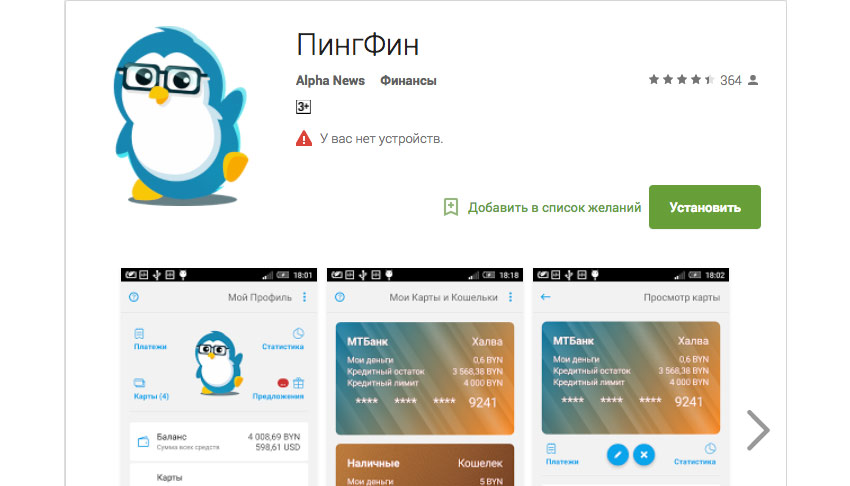

– Разработчики пытаются создавать продукты, которые будут востребованы не только на нашем рынке, но и на глобальном. Например, платежная система Tap2Pay позволяет оплачивать покупки в интернете через браузер, мессенджер или мобильный телефон. Похожая система используется для платежей в китайском мессенджере WeChat, – говорит Евгений. – Также можно отметить приложение Multy – это блокчейн-кошелёк с открытым исходным кодом, который позволит каждому человеку безопасно хранить, анализировать, передавать и обменивать любые токенизированные ценности с использованием любого устройства. Также в качестве примера удачной реализации финтех проекта, можно привести стартап PingFin, который стал победителем Imaguru FinTech Hackathon 2016.

«Фишка» PingFin в том, что пользователи могут видеть балансы всех своих карт и отслеживать расходы по ним. Приложение изучает, на что тратит деньги клиент и предлагает интересные предложения. Например, вы частый гость в грузинском ресторане, вполне возможно, что с помощью PingFin вы сможете получить там неплохую скидку.

Приложение действительно пользуется популярностью: у него сейчас более 6.000 активных пользователей и более 200 отзывов и комментариев. О том, с какими сложностями приходится сталкиваться, создавая стартап в области финтеха, мы поговорили с основателем проекта PingFin Юлией Локотковой.

– С помощью PingFin мы помогаем пользователям вести автоматический учет расходов и доходов с нескольких карточек, – рассказывает Юлия. – И таким образом можно отследить остаток и движение по этим картам, посмотреть общую финансовую картину. Также можно фиксировать данные о наличных. Для этого нужно создать кошелек и самостоятельно вносить данные, сколько и куда вы потратили денег.

– Как вы пришли к идее создания такого приложения?

– Если честно, мы отталкивались от своих потребностей, поняли, что такая проблема есть у всех. Рынок финтеха пока что относительно свободен, можно делать многое. Если сравнивать с Америкой, там многие финансовые проблемы давно решены посредством финтеха. В Европе в этой области еще много неохваченного, и популярность финансовых приложений будет расти. Надо ли это людям? Безусловно, но они не до конца это осознают по причине финансовой безграмотности. Очень бы хотелось, чтобы такими приложениями пользовались не только финансовые работники и айтишники, но и все люди.

– На что в первую очередь необходимо обратить внимание, разрабатывая проект в области финансов?

– Самое важное в разработке финтех проекта – это команда. Потому что людей, которые могут сделать финансовое приложение, не так много, для этого специалисту нужно иметь особый опыт. Вряд ли студенты смогут сделать что-то серьезное в этой области. Также очень важно понимать, какой продукт вы собираетесь делать, на кого он рассчитан. Есть такое заблуждение, что проблема, с которой вы столкнулись, есть у всех и вся. И чтобы ее решить, нужно сделать приложение. Но потом оказывается, что проблема надумана, продукт никому не нужен. Так что маркетинг обязательно нужно брать в оборот!

– На ваш взгляд, в каких приложениях сейчас нуждается наш рынок?

– Если бы вопрос задавался года два назад, я бы сказала, что это курсы валют. Потому что был определенный спрос на это, сейчас он резко упал в виду относительной стабильности. Тем не менее, приложения в которые интегрированы курсы валют, конвертеры, достаточно интересны пользователям. Надеюсь, в ближайшее время возрастет интерес к платежным сервисам и приложениям и к системам денежных переводов, прежде всего трансграничных.

В мире бизнеса уверенность в своих знаниях и профессиональных навыках часто ассоциируется с обладанием MBA-степенью. Од...

Жажда новых знаний приобрела космические масштабы. Новые форматы образования снимают все ограничения по возрасту, базо...

В мире, насыщенном моментальными новостями и бурными событиями, порой легко утратить из виду те невероятные истории, ко...

Сегодня практически каждому человеку важно не только развивать свои навыки и учиться новому, но и понимать собственную ...