Кредитная история в вопросах и ответах

Что такое кредитная история, бывает ли она плохой, как ее исправить и где эту самую историю взять? В новом материале собрали самые часто задаваемые вопросы на эти темы! И ответы на них, естественно.

Что такое кредитная история?

Образно говоря, кредитная история – это ваша «банковская» репутация, на основании которой банки и другие финансовые учреждениям решают, можно выдать кредит или нет. Фактически же кредитная история заемщика – это полная информация о когда-либо взятых кредитах, поручительствах и своевременности выплаты этих кредитов. Хранится все это «досье» в Кредитном регистре, одном из подразделений Национального банка.

Формируется кредитная история по информации, которую банки обязаны передавать в Кредитный регистр в течение пяти банковских дней (хотя обычно это делается каждый день). Кстати, небанковские кредитно-финансовая организации и микрофинансовые организации также отправляют информацию в Кредитный регистр. Как только банк передал информацию, она тут же отобразится в кредитной истории в режиме on-line.

- Общие данные о заемщике: ФИО, идентификационный номер, дата рождения, гражданство и место жительства.

- Сведения о заключенных с банками договорах на кредиты (банк, с которым заключен договор, номер и дата договора, сумма и валюта договора, срок возврата);

- Исполнение обязательств по договорам (история погашения полученных кредитов, допущенные просрочки по кредитам, овердрафтам и займам, погашение допущенной просрочки, сведения об исполнении договоров поручительства, гарантий и залога).

Как выглядит кредитная история, можно посмотреть здесь.

Зачем запрашивать свою кредитную историю?

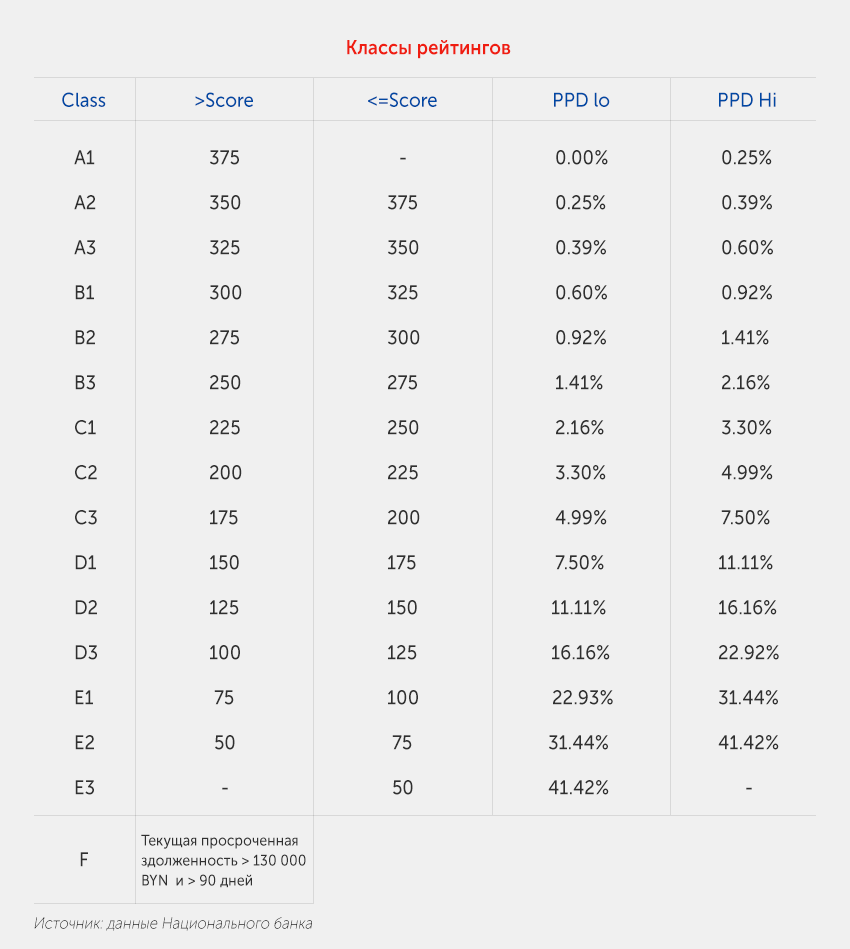

Во-первых, это может быть полезно, чтобы оценить свои возможности при получении кредита. Национальный банк при предоставлении кредитных историй также указывает рассчитанный на основании разнообразных критериев рейтинг – от А до F, который показывает надежность кредитополучателя. С рейтингом А или B, вероятность получения кредита довольно высока. С рейтингом D шансы куда ниже.

Class – класс рейтинга (от A — до F). Классы легче сравнивать, они более понятны как для пользователей кредитных историй, так и для субъектов.

Score – итоговая оценка в баллах (от 0 — до 400) рассчитывается на основе математической формулы, выведенной в результате статистической обработки исторических сведений базы данных Кредитного регистра. Скорбалл выражает вероятность невозврата кредита.

PPD – вероятность допущения просрочки (от 0% — до 100%).

Во-вторых, стоит учитывать, что в историю могут закрасться ошибки – банк предоставил недостоверные сведения, какой-то кредит погашен не до конца, но сумма столь небольшая, что банк не взыскивает долг при помощи коллекторов, но на кредитную историю это тоже влияет. Ошибки эти можно и нужно исправлять.

В-третьих, можно увидеть, кто запрашивал вашу кредитную историю: если вы не давали разрешения на этот запрос – это повод пожаловаться в Нацбанк.

Что влияет на кредитный рейтинг?

Нацбанк называет следующие причины «снижения» скорингового балла:

- Молодая кредитная история: чем меньше дней прошло с момента взятия первого кредита, тем ниже балл.

- Количество запросов: чем больше запросов за небольшой промежуток времени, тем ниже балл. Так что увлекаться постоянным изучением своей истории не стоит, как и обращаться за кредитом сразу в несколько банков.

- Количество действующих потребительских и овердрафтных договоров. Чем больше таких договоров, тем ниже балл – излишняя «закредитованность» не является положительным фактором.

- Недавно заключенные потребительские и овердрафтные договора. Чем меньше времени прошло с момента заключения договора, тем ниже скорбалл.

- Сведения о просрочках: их продолжительности и суммах. Чем больше у человека просрочек и чем они длиннее, тем балл ниже.

Если у меня низкий рейтинг, мне не дадут кредит?

Вовсе не обязательно! Рейтинг от Национального банка носит рекомендательный характер, так что банки вправе самостоятельно решать, давать кредит тому или иному заемщику или нет. Кто-то полагается на расчеты Нацбанка, у кого-то работает другая система. Понятие «плохая кредитная история» весьма расплывчато: все рассматривают ее по-разному. Часть банков предпочитает давать кредиты только надежным заемщикам, другим же проще «рискнуть» и дать больше кредитов – даже если заемщики кажутся на первый взгляд не слишком надежными.

Кто может запросить кредитную историю?

Свою кредитную историю может запросить каждый, кто хоть раз брал кредит (если кредит вы не брали – то и кредитной истории, соответственно, нет). При наличии нотариально заверенной доверенности можно запросить историю для друга \ родственника. Также кредитную историю могут (и запрашивают) банки и другие финансовые организации – но делать они это могут только при наличии разрешения лица, чья история запрашивается. Без разрешения клиента узнать кредитную историю человека могут организации, которые перечислены в 121-й статье Банковского кодекса: в основном это правоохранительные органы.

Как получить кредитную историю?

Чтобы запросить кредитную историю, необходимо лично либо по доверенности обратиться в соответствующее подразделение Национального банка. В Минске оно расположено по адресу ул. Толстого, 6, в Бресте – ул.Ленина, 9, в Витебске — ул. Ленина, 17, в Могилеве – ул. Ленинская, 50, в Гомеле — ул. Советская, 9, в Гродно – ул. Карбышева, 17. Чтобы заказать кредитную историю, вам понадобится паспорт.

Как исправить кредитную историю?

Если вы получили кредитную историю и нашли в ней ошибку, стоит обратиться в банк, который эту ошибку допустил и потребовать передать в Кредитный регистр верные сведения: все банки обязаны это делать. Если же «виновный» банк закрылся (бывает и такое), обращаться нужно в то учреждение, куда были переданы обязательства этого банка.

Что делать, если просрочки уже были?

Увы, кредитную историю, как и честь, лучше беречь смолоду – и не допускать просрочек. Если вы знаете, что не сможете оплатить в определенный месяц взнос, обратитесь в свой банк и попросите о кредитных каникулах: в определенных ситуациях банки идут на встречу и разрешают сместить на удобное вам время график платежей. Конечно, злоупотреблять этой функцией не стоит, но в критических ситуациях кредитные каникулы – лучший выход, чем просрочка. Они никак не отражаются в кредитной истории и не портят вашу «банковскую» репутацию.

Лето в самом разгаре, и для многих белорусских семей это время отпусков, путешествий и моря. Но, прежде чем бронировать ...

Купить машину мечты, обновить мебель или получить гаджет последней модели — на эти цели уже не нужно копить годами, мож...

Почти каждому знакома ситуация, когда купленная вещь оказалась бракованной. Или не села дома по фигуре: зеркала и свет в...

Дачный сезон закрыт. Осенняя уборка листьев позади, грядки приняли удар первого снега — самое время мечтать о весне и ст...