Алименты, долги и коммуналка. Кто и как может удерживать деньги из вашей заработной платы?

Традиционно заработной платой принято считать вознаграждение за труд, которое сотрудник получает от нанимателя. В быту нередко встречаются высказывания типа “зарплата чистыми” или “зарплата грязными”. Более или менее смысл этих выражений понятен. Но какой может быть разница между начисленным и выплаченным заработком?

Все, что касается любой официальной заработной платы: ее размер, условия начисления и последующая выплата – относится в сфере отношений между нанимателем и работником, регулируется Трудовым Кодексом РБ и фиксируется в трудовом договоре или контракте. Такие документы содержат данные об объеме оплаты труда до того, как были проведены обязательные отчисления или удержания.

Что касается удержаний из заработной платы – они регулируются ч.1 ст. 107 Трудового кодекса и возможны, только если предусмотрены законодательством. Именно законодательные акты устанавливают перечень удержаний; основания, т.е. причину, для них; а также то, в каком порядке и в каком размере они удерживаются из зарплаты. Рассмотрим, что и кем может вычитаться из наших заработков.

Обязательные отчисления / удержания

Подоходный налог

Обязательные отчисления – это, в первую очередь, налоги. Налоги перечисляются в государственный бюджет в обязательном порядке и на безвозмездной основе. Из зарплаты удерживается подоходный налог по ставке 13%. Нанятый работник не занимается самостоятельно уплатой этого налога. Вся ответственность за расчет, удержание и перечисление в госбюджет ложится на плечи предприятия, а именно бухгалтерии. Основанием является законодательная норма, указанная в ст. 175 и ст. 23 Налогового Кодекса РБ.

Страховые взносы

Обязательные страховые взносы не являются налогами. Это особый обязательный вид страхования, при котором договор с Фондом социальной защиты населения (ФСЗН) заключается в силу законных обязательств. Основанием является ст. 1 Закона РБ от 29.02.1996 № 138-XIII «Об обязательных страховых взносах в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь». Страховой взнос в ФСЗН непосредственно от работника составляет 1% от дохода вне зависимости от категории работодателя. Плюс из начисленной зарплаты за счет средств работодателя удерживается еще 34% (из них 28% на пенсионное страхование и 6% на соцстрахование). Эти взносы не начисляются на зарплаты работников с инвалидностью 1-2 групп. Нанятый работник тоже не занимается уплатой взносов. Все сопряженные действия выполняет наниматель.

Профсоюзные взносы

Если работник является членом профсоюза или другой организации, связанной с профессиональной деятельностью, где условие участия – это обязательный взнос, тогда из заработной платы будет удерживаться ещё и этот платеж. Обычно это 1% от дохода. Предприятием эти отчисления производятся только, если работник написал письменное заявление с просьбой производить эти отчисления из заработной платы. В ином случае он делает это самостоятельно.

Можно ли сократить обязательные удержания?

Да, благодаря налоговым вычетам. Налоговый вычет – это сумма, которую можно отнять от начисленной заработной платы. И тогда подоходный налог будет рассчитываться и удерживаться из полученной разницы, которая называется “налоговая база”. Чем меньше налоговая база, тем меньше сумма платежа.

Кому доступна эта опция? В 2021 году это:

- работники, чья зарплата менее 761 руб.;

- семьи с детьми до 18 лет и (или) иждивенцами;

- вдовы, вдовцы, одинокие или приемные родители, опекуны или попечители;

- родители, у которых дети с инвалидностью

- люди с инвалидностью 1-2 группы, с инвалидностью с детства и т.д.

- если ребенок работника или сам работник получает первое высшее образование на платной основе в Беларуси;

- если гражданин получил кредит по программе улучшения жилищных условий;

- если работник заключил добровольный договор медицинского страхования.

Полный перечень указан в п.1.3 ст. 209 Налогового Кодекса. Подробно о налоговых вычетах мы рассказывали тут.

Удержания по исполнительным документам

В жизни людей порой случаются события и разногласия, которые не удается урегулировать и решить полюбовно. В тупиковых ситуациях прибегают к услугам судов. Результатом судебных разбирательств являются исполнительные документы. Это исполнительные листы, судебные решения, постановления и приказы, которые выдаются судами в качестве вердикта в отношении гражданина или его обязательств. Такие решения могут превратить человека в должника.

Исполнительные документы всегда обязательны к исполнению, если нет возможности их обжаловать. Иначе наказание. И этот самый гражданин-должник из исполнительных документов одновременно может являться и наемным работником. В таком случае суммы, которые подлежат выплате, будут удерживаться из заработной платы. Здесь, конечно, существуют ограничения для удержаний, потому что должнику все же нужны средства для жизни. Сумму, эквивалентную бюджету прожиточного минимума (сейчас – 263 рубля), ему будут выплачивать независимо от объемов долгов.

Алименты и расходы на детей, которые находятся на государственном обеспечении

Если в отношении одного и того же гражданина есть несколько исполнительных документов, и среди них имеются алименты или расходы на детей этого гражданина, которые находятся на гособеспечении, приоритет в удержании отдается именно алиментам или расходам на содержание детей. После удержания из зарплаты налогов, соцвзносов и суммы в пользу алиментов, работнику должны выплатить в остатке не менее 30% заработной платы (ч. 2 ст. 107 Закона № 439-З).

Такой же порядок цифр сохраняется в случае выплаты ущерба, причиненного жизни и здоровью другого гражданина.

Налоги, возврат бюджетных ссуд, требования из трудовых отношений

В случае наличия нескольких исполнительных документов, после алиментов будут взыскиваться платежи по возврату бюджетных ссуд, налоговые задолженности и требования, которые вытекают из трудовых отношений. В данном случае может быть взыскано не более 50% зарплаты должника после всех ранее указанных вычетов. И так до полного погашения задолженности.

Взыскание денежных средств – залоги, кредиты, активы

В последнюю очередь удовлетворяются требования по обеспечению залоговых обязательств по договорам, погашения задолженностей по кредитам. Документы о видах удержаний и их размерах направляются на место постоянной работы должника.

Порядок удержания по исполнительным документам

Если за гражданином числится несколько исполнительных документов, вполне может быть, что зарплаты недостаточно, поэтому удержания производятся не одновременно (ч. 1 ст. 122 Закона № 439-З). Погашения отчисляются с учетом даты оглашения исполнительного производства. Что постановили раньше – то и будут учитывать в первую очередь. Если решения были приняты в один день, т.е. дата одинаковая, тогда погашения производятся с учетом номера исполнительного производства, а именно – что было раньше установлено к исполнению, то и должно быть удовлетворено в первую очередь. Удержание по новому исполнительному документу производится только после полного погашения по предыдущему исполнительному документу.

Оплата комиссии и дополнительные нюансы

Наниматель, который производит перечисления платежей, вычитая их из заработной платы, может дополнительно ко всему издать внутренний локальный приказ, распоряжение о взыскании с должника суммы комиссии за перевод (ч.2 ст. 107 ТК). Однако работодатель не имеет права получать прибыть из этих действий, его задача – только компенсация собственных понесенных расходов.

Удержания по инициативе нанимателя

Инициатором удержания средств может быть и сам наниматель. Это возможно, если:

- был выплачен аванс в счет заработной платы, а работник решил уволиться;

- произошла ошибка в расчетах при начислении оплаты труда;

В случаях с авансом и ошибкой удержание может быть сделано не позднее одного месяца с того дня, когда был установлен окончательный срок возврата аванса. Или не позднее одного месяца со дня неправильного начисления зарплаты. Данное удержание возможно только, если работник не оспаривает мнение работодателя посредством документальных доказательств. Предоставление доказательств требуется и от нанимателя.

- был выдан аванс на служебную командировку, хозяйственные расходы и прочее, который превысил реальные затраты;

- если увольнение происходит в незавершенный календарный период и есть неотработанные дни трудового отпуска;

- если по вине работника был нанесен ущерб нанимателю;

В случаях удержаний по вине работника может быть два сценария развития событий. Первый – работник может добровольно возместить ущерб в полном объеме или частично. Для этого требуется его заявление, что, по сути, является признанием вины. И в ответ на заявление издается приказ об удержании в счет возмещения нанесенного ущерба. Второй вариант – после обнаружения ущерба, не позднее двух недель с момента обнаружения, от работника требуется письменное объяснение. В эти же сроки издается приказ, с которым должны ознакомить работника. А далее он дает свое согласие на удержание средств, которые могут быть взысканы не ранее, чем через десять дней после уведомления работника.

- если в коллективном договоре закреплены трудовые нормы или план работ, которые не были выполнены по вине работника, а наниматель претерпел ущерб;

- если выданная спецодежда или прочие средства индивидуальной защиты были повреждены работником (это тоже относится к категории “ущерб нанимателю”).

Спецодежда, обувь, средства защиты – это имущество работодателя (если оно не арендуется), и он предоставляет эти средства на безвозмездной основе. При увольнении работник возвращает нанимателю его имущество. Законное удержание на возмещение ущерба нанимателю допустимо только, когда доказано неаккуратное обращение с его имуществом. Осуществляется возмещение только остаточной стоимости имущества, то есть с учетом износа.

Удержания по инициативе работника

Сам работник тоже имеет право изъявить желание, чтобы работодатель производил удержание и последующее перечисление средств из зарплаты. Обоснованием может служить:

- уплата коммунальных платежей;

- уплата профсоюзных, членских взносов;

- добровольное возмещение ущерба, нанесенного работодателю;

- добровольное возмещение нанесенного имуществу нанимателя ущерба по остаточной стоимости спецодежды и средств индивидуальной защиты до истечения сроков износа;

- выплата остаточной стоимости спецодежды до истечения сроков износа при увольнении, с целью оставить данное имущество в своей собственности;

- погашения кредитных обязательств, например по приобретению бытовой техники или аппаратуры;

- выплата ипотеки.

Нужно, опять же, писать заявление. Отказать наниматель будет не вправе. Однако, если выполнение обязательств по удержаниям сопряжено с расходами, работодатель может выпустить локальный указ и сделать свои услуги не безвозмездными. Извлекать из этого прибыль он не имеет права, допустима только компенсация понесенных расходов.

Документальное оформление

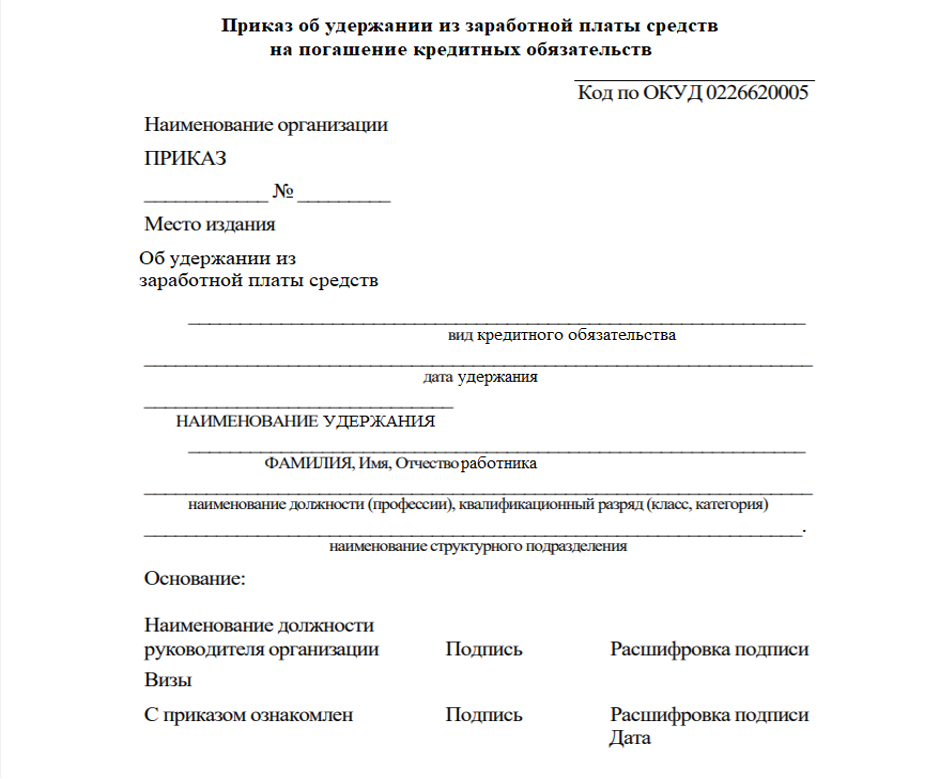

Пример унифицированной формы приказа об удержании денежных средств из заработной платы в счет погашения кредитного обязательства

[spoiler title=»Показать документ»] [/spoiler]

[/spoiler]

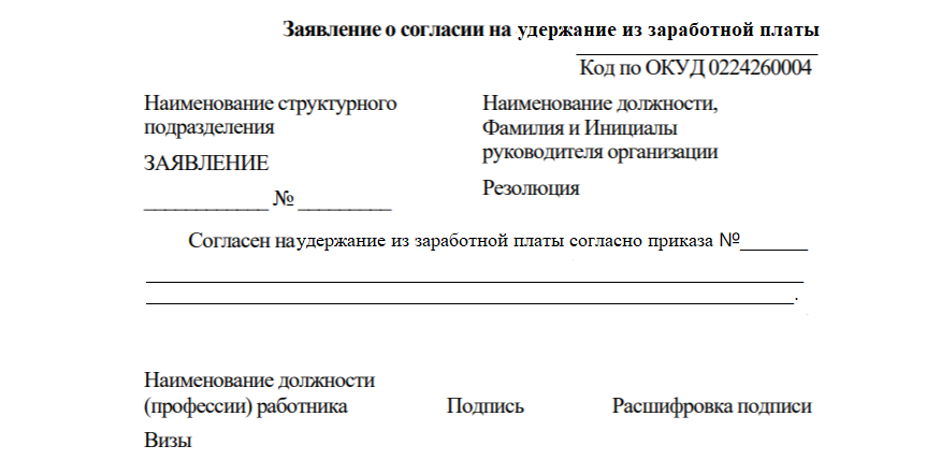

Пример унифицированной формы заявления о согласии на удержание из заработной платы

[spoiler title=»Показать документ»]

[/spoiler]

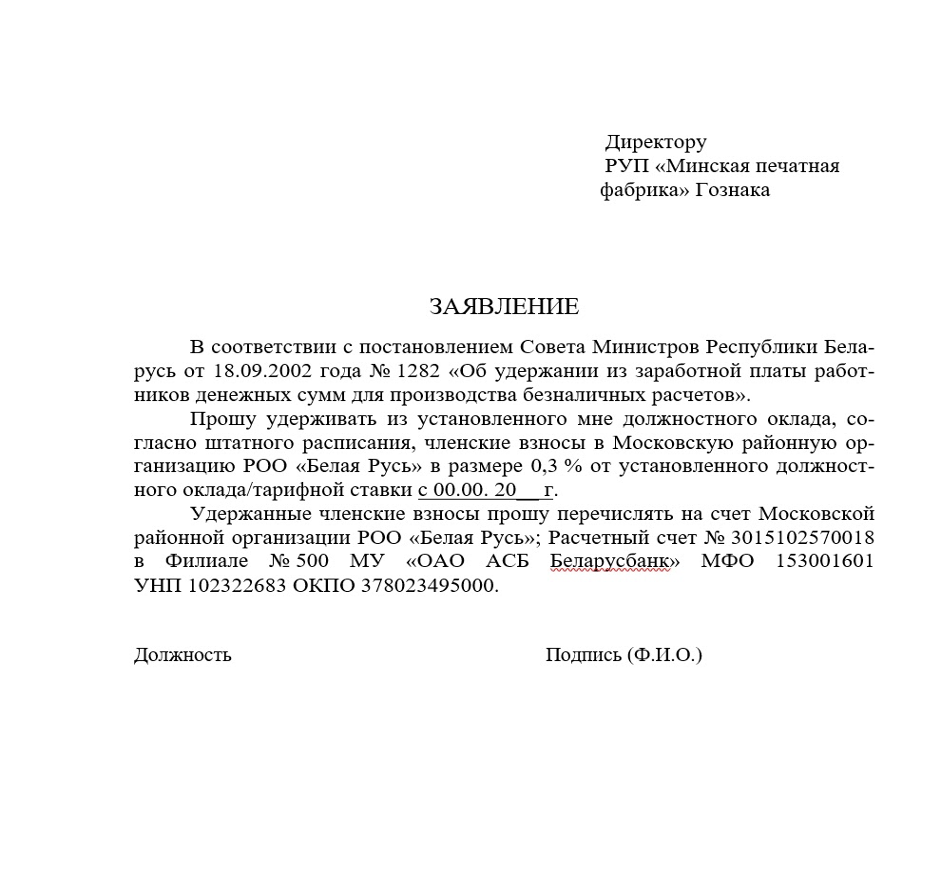

Пример заявления об удержании из заработной платы

[spoiler title=»Показать документ»]

[/spoiler]

Резюме

Удержания из зарплаты регулируются законодательно, для них существует довольно ограниченный перечень оснований. Все, что не согласуется с перечнем, не может считаться законно обоснованным. Для произведения вычетов необходима согласованная работа отдела кадров, юриста и бухгалтерии организации. И даже с учетом произведенных удержаний у работника всегда должны оставаться средства для жизни.

Помните, что работник может быть согласен или не согласен с решением работодателя. Во втором случае существует возможность обжалования решения нанимателя в комиссии по трудовым спорам или в суде. Каждое удержание должно иметь документальное обоснование и подтверждение. Знайте свои права и не стесняйтесь их отстаивать.

Средняя зарплата в Беларуси растет — Белстат отчитывается об этом практически каждый месяц. Последние цифры — 3003,5 ру...

Лето в самом разгаре, и для многих белорусских семей это время отпусков, путешествий и моря. Но, прежде чем бронировать ...

Купить машину мечты, обновить мебель или получить гаджет последней модели — на эти цели уже не нужно копить годами, мож...

Почти каждому знакома ситуация, когда купленная вещь оказалась бракованной. Или не села дома по фигуре: зеркала и свет в...